2001年52度酒鬼酒价格(2001年酒鬼sot价格)

2001年52度酒鬼酒价格(2001年酒鬼sot价格)

2001年52度酒鬼酒价格上涨,茅台、五粮液等白酒企业纷纷提价,导致消费者购买力下降,市场出现供不应求的局面。在这种情况下,国家开始调控白酒价格,通过提高出厂价来抑制白酒价格的上涨。但是,由于白酒行业竞争激烈,很多白酒企业为了保住自己的市场份额,不得不采取降价促销的方式来吸吸引消费者购买。这样一来,就导致了一些原本价格不高的白酒品牌,出现了大幅度的降价。

【从白酒看价值投资常见误区系列】

摘要

过去五年酒鬼净利润复合增速42.3%,古井贡复合增速22.2%,酒鬼增速接近古井贡的一倍。但22年急剧反转,酒鬼同比增长17.4%,古井贡则同比高增长36.8%,酒鬼业绩增速掉到不到古井贡的一半。在大本营市场,古井贡安徽份额超28%,优势稳固持续领先。酒鬼在湖南只有不到5%份额,无优势可言。品牌与产品定位:古井贡历史悠久、主力产品在大本营中端、次高端细分价位段广受欢迎。酒鬼主打文化酒,馥郁香型用户小众,品牌认知和消费者培育尚需时间。全国化与渠道策略:古井贡在安徽和河南实行深度分销,精耕细作,当下环境更有利于动销。酒鬼采取大商制,共富贵易,库存高企下共患难难,营销模式整体转型道阻且长。核心团队持股:古井贡已完成混改,管理团队持股平台占集团股份10%,实现对股份公司的间接持股。酒鬼酒9人管理团队只从二级市场共增持500手,象征有余,激励不足。合理估值与买点:古井贡A股合理买点市值为844~917亿,现价买入安全边际不足。古井贡B股市值只有705亿港币,合人民币635亿,看起来很香!常见误区:初学价值投资者不知道怎么分析判断企业的竞争优势,即使是商业模式很简单的白酒企业,如果不做深入研究分析,也很容易被股价走势和PE带偏。一样的PE,可能有完全不同的未来。

有朋友说:前期买酒鬼亏了钱,再也不相信这些包括古井贡在内的二三线白酒的持续性了!也有朋友说,白酒只有茅台有投资价值,其它风险都很大,不值得投资。果真如此吗?今天,我们不妨来对比下古井贡和酒鬼酒,看下都在好生意的白酒行业内,在茅台之外,白酒企业的经营策略和竞争优势差别有多大,从而看看未来是否有不同的发展和投资价值。

一、概览

营收和净利单位均为亿元

注:市值和市盈率均为6月12日收盘数据。营收和净利数据来自于公司年报。

从个头上看,古井贡22年营收是酒鬼的4倍,归母净利是3倍,A股市值是酒鬼的4倍,古井贡体量远大于酒鬼;从过去五年复合增速看,酒鬼营收增速是古井贡的1.87倍,净利增速是1.91倍,速度上酒鬼完胜古井贡。酒鬼过去五年净利复合增速达42.3%,这也是其股价自20年5月到21年6月一年多点时间狂飙九倍的主要驱动因素之一;但最近一年,酒鬼明显比古井贡慢下来了,近一年营收增速酒鬼只有18.6%,古井贡则同比增长26%;近一年酒鬼归母净利同比增速只有17.4%,古井贡增长36.8%,酒鬼同比增速掉到只有古井贡的47.3%,不到一半了。如果再看23年一季度,则酒鬼简直惨不忍睹,营收负增长42.9%,归母净利负增长42.4%。古井贡营收保持增长24.8%,归母净利高增长42.9%。两者简直是天壤之别。上述数据中两者唯一的相似性,是6月12日收盘时的TTM市盈率,都在37倍。但酒鬼股价是从一年前的158元下跌到93元,一年时间下跌了41%;古井贡则从一年前的208元上涨到252元,上涨了21%,双方股价是逆向而行。

近一年多两家形势为什么会发生如此大的逆转?现在一样的市盈率,能说明市场对两家未来的预期也是一样的吗?

二、大本营市场:古井贡优势稳固,份额遥遥领先酒鬼,且份额显著增加

大本营市场又叫基地市场,是白酒品牌的根据地,熟悉中国革命史的咱们都知道根据地的重要性。一般而言,品牌在本省内容易有天时、地利和人和优势,如消费者培育时间长品牌认知早、长期耕耘形成的口味消费习惯和消费氛围;政商关系好、消费圈层支持的意见领袖多等。如果有大本营市场份额优势,本质上是在局部区域形成规模经济和客户锁定,可以分摊高昂的品牌营销成本并成为利润基地,从而为拓展省外市场输送资金、人才和打法体系。

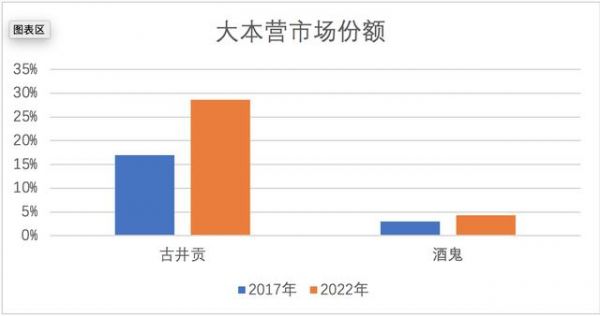

安徽是古井贡的大本营市场,根据酒食新消费数据和中泰证券测算,古井贡反馈 22 年省内外销售占比分别为接近 60%:40%,对应 22 年省内销售收入在 100 亿元左右,省内市占率约 28.6%。根据智研咨询数据,2017年古井贡在安徽省内白酒市场份额约为17%,5年时间安徽市场份额提升11.6%,在竞争激烈的安徽市场,进步不可谓不大。

徽酒通过渠道把控来强化市场份额,中低档外来酒进入难度较大。在大本营市场他们大多通过终端买断、渠道劫持等方式进而实现拦截竞品进入,因此徽酒通过在渠道上的强势地位获得了省内市场超三分之二的份额,印证了“东不入皖,西不入川”的所言不虚。

同时安徽白酒市场也是个高度“内卷”的市场,古井贡酒、迎驾贡酒和口子窖三家都已上市的白酒企业相互争夺份额的竞争也很激烈,我们不妨看看近5年这三家徽酒品牌的相对份额变化:

营收单位:亿元

注:古井贡的华中区域以安徽为主,包括了江苏、上海;迎驾贡以省内为主占62.5%,省外主要集中在江苏和上海,其中江苏约占三分之二;口子窖则以省内为主,占比82%。因此数据采用古井贡华中营收,迎驾贡和口子窖均采用公司营收。以上数据均来自于公司年报。

从上表可以看出,古井贡华中营收2018年相当于1.8个口子窖,期间优势持续扩大,2022年提升到2.8个口子窖,相对优势大幅增加。迎驾贡则近几年增长也较快,古井贡华中较稳定的相当于2.5~2.6个迎驾贡,相对变化不大。

可以说,无论是省内总的市场份额,还是相对于省内其它主要竞争者,古井贡的竞争优势都比较稳固。

安徽省内产业结构升级是消费升级的底层逻辑,根据安徽省十四五规划,预计 2020-2025 年,居民人均可支配收入年均 增速达 7%左右,地区 GDP 年均增长 6.5%左右。产业升级驱动安徽省白酒市场消费升级速度快于全国,未来四年安徽白酒市场规模或有望维持 9.6%增速,古井贡大概率可以持续享受安徽白酒消费升级和行业增长的红利。

湖南是酒鬼酒的大本营市场,根据东方食饮,2017年酒鬼公司聚焦湖南区域加速渠道扩张,当时在湖南省内白酒中占比仅3%,并表示未来争取省内达到10%以上的市场份额。出自中粮,时任酒鬼酒股份有限公司副总经理、酒鬼酒供销有限公司总经理的李明当时更是放言:湖南本地强势白酒品牌很少。酒鬼酒未来的目标是首先成为“湖南王”。五年后的2022年,根据海通证券数据,酒鬼酒省内营收占比30%左右约12亿,湖南白酒当年体量约280亿,测算下来酒鬼酒22年湖南白酒市场份额仅约4.3%,五年仅提升1.3个百分点,在省内基本没有话语权,距省内称王还远的很呢。

酒鬼酒在湖南本地市场之所以实力一直偏弱,是在2002-2012 年的全国白酒十年黄金发展期间,酒鬼酒却历经改制、集团抽逃资金、股权拍卖等波折,错失成长为强势地产酒的天时良机;同时湖南市场开放程度较高,拥有全国闻名的高桥大市场,外来名酒长驱直入瓜分了市场份额。

行业和品牌的发展,一般都有特定的时期和机会,一旦错过了可能就真的错过了。

所以,仅从大本营市场看,古井贡竞争优势就遥遥领先于酒鬼酒。而这种优势,并非一朝一夕可以改变的。

三、品牌与产品定位:古井贡有显著的品牌优势,在大本营市场中端、次高价位段产品优势显著

古井贡酒历史悠久,位列“中国八大名酒”之一,属浓香型白酒,被誉为“酒中牡丹”。公司前身为起源于明代正德十年的公兴糟坊,万历年间,又因进贡美酒而日益兴旺。1959 年,公兴糟坊转制为省营亳县古井酒厂。

古井贡酒从2008年推出战略产品年份原浆,后又相继推出献礼版、古5、古8、古16、古20、古26等系列酒,其中除古26定位千元价格带外,古16定位中高端商务和婚宴市场400元价位,以及古20卡位600元价格带等。错开了与茅五泸等高端酒的直面竞争,定位中高端,近几年很好的享受了中高端消费升级红利。

分价格带来看,根据中泰证券数据,古井贡在徽酒主流的 100-300 元中高端价格带中优势明显,其中 200-300 元价格带正加速放量崛起,这个价位段古井贡的古 7+古 8 领衔;100-200 元价格带古井贡的古5、口子窖的口子6、迎驾贡的洞 6 三款产品领先。在徽酒品牌重点布局的 300-800 元次高端价格带中,古井贡通过古 20、古 16 两款次高端大单品在省内加速放量,市占率保持绝对领先。

酒鬼酒的前身,是吉首酿酒厂,成立于1956年,主要产品是红薯酿造的白酒。得益于与艺坛大师,新中国成立后第一套生肖邮票——猴票的设计者黄永玉先生的合作,1987年黄先生设计了独特的包装:酒瓶就像一块粗麻布用麻绳匝成口袋状,正面中间贴一块红纸,上写两个大字“酒鬼”,背面有四个印章文字“无上妙品”。 “酒鬼酒”一上市就取得巨大成功,其独特的包装与酒名让人过目不忘。再加上酒体香气馥郁,口感浓、清、酱三香一体,堪称“无上妙品”。从那以后,酒鬼酒成为文化名酒,与沈从文的书、宋祖英的歌,黄永玉的画并称“湘西四张名片”。

2006年10月,中糖入主酒鬼酒。酒鬼请来了调制出国窖1573的吴晓萍大师,吴晓萍经过刻苦攻关,调制出酒鬼内参这个新品。酒鬼内参口味非常绵柔,馥郁香口感前浓中清后酱,独特香型可带来新颖感。内参克服了原来酒鬼酒上头和辣口的缺陷,并通过储存 8 年保障品质。2015年中粮集团入主酒鬼,酒鬼酒发展进入新阶段。

在酒鬼产品系列中,52度内参酒定位千元高端市场,致力于打造茅五泸之后的第四大名酒,和52度红坛酒鬼(价位300元)及52度传承酒鬼(价位400元)一起是公司三大核心单品,占22年酒鬼收入比重分别约为23.7%、16.5%和10%。但在湖南、河南、山东、广东、京津冀几个公司定位的核心市场,相应价位区间上述产品均无份额优势。

从品牌历史和主力产品定位看,古井贡有显著的品牌优势和大本营市场细分价位段的产品优势。酒鬼则比较尴尬,虽然把馥郁香型视为公司核心护城河,内参的口味品质也不错,但香型发展时间短,用户小众,品牌认知和培育用户所需的时间和代价都会不小。

四、全国化与渠道策略

古井贡坚持 “全国化、次高端”战略,坚持“三通”工程,营销高举高打,“三通”工程即小区域、高占有,在选定的区域内集中资源,建立规划、执行、督导三位一体的执行体系,以期在局部区域率先达成产品陈列面最大化、推荐率最大化、消费者指名购买率最大化,随后由点及面,扩大市场占有率,最终目标实现销量第一。

古井贡在省内和河南实行深度分销,精耕细作,省外则主要与有资源的大商合作,采取“大招商,招大商”的模式,甚至使用并购方式,利用合作者已有资源实现销售突破。目前省外聚焦苏、鲁、豫、浙、冀等市场,逐步向全国其他市场进行辐射。

酒鬼酒于2018年成立内参销售公司,由30位高端白酒大商共同出资30亿元成立,其中二十多位是湖南的高端酒亿元大商,多年运营茅台、五粮液或老窖,具有良好的客户基础和终端网络,运营能力强。2019年,酒鬼酒实施全国战略,推进“内参”品牌公司化、全国化运作,在深耕湖南大本营同时,重点拓展省外四大核心市场京津冀、广东、山东、河南。在省内大商布局完成后,后续着重发力团购商。省外核心市场以有资源的优商为主开拓市场。在大招商的20、21年,虽有疫情袭扰,酒鬼营收仍然高增长21%、87%,亮眼的业绩下,也埋下了渠道高库存的隐患。

酒鬼的渠道大商模式,在行业景气期以高利润驱动渠道拓展,能吃到招商红利,但在行业下行期就难以共患难。在疫情三年导致的渠道高库存、动销缓慢的当下市场,渠道商为了自身生存,一是对高库存会低价甩货,从而扰乱市场,同时也会将更多精力资源倾斜于好周转的品牌产品。酒鬼的业绩大幅下滑也就很好理解了。

在22年度业绩说明会上,关于渠道,有投资者质疑大部分餐馆并没有酒鬼酒。酒鬼董事长王浩表示,目前正在进行营销模式整体转型,强化C端运营。酒鬼酒副总经理王哲表示,“不是公司不愿意做餐饮渠道,而是我们现在正在全力做渠道推广和消费者教育,在合适的机会,全面启动餐饮市场建设。”

在消费弱复苏,自身又没有根据地市场和细分产品优势的情况下,酒鬼酒的营销模式整体转型将道阻且长。

古井贡在安徽和重点市场河南都采用精耕细作的深度分销,在现在的消费环境下,更有利于加快动销。

五、高管持股

随着今年初古井集团的混改落地,新增股东安徽古鑫企业管理合伙企业(有限合伙)(下称“古鑫管理”),持股古井集团10%。业内人士将古鑫管理视为古井集团中高管理层的合伙持股平台,2008年起主管古井贡销售,2011年即担任古井贡股份公司总经理,今年57岁的董事长梁金辉等高管实现间接持股。

而酒鬼方面公告,自2022年9月27日起,公司董事长王浩,副董事长、总经理郑轶等合计9位高层管理人员,于2个月内通过二级市场以集中竞价方式增持公司无限售流通A股股份,累计增持计划不低于620万元。此次增持前上述高管未持有公司股份,这也是自2017年中粮掌政期间以来首次高管持股。此次增持,被业内认为意在提振市场信心。不过高管累计620万元的增持,有投资者认为“共约500手股票,增持较少”。与古井贡的混改力度不可同日而与。

综合上述对比分析,不难看出,古井贡酒基础更扎实,应对市场波动挑战的能力更强。酒鬼剑走偏锋,文化酒的路上,挑战不小。

六、古井贡合理估值与买点

根据券商平均预测,古井贡23年归母净利42.3亿,同比增长34.3%。25年归母净利66.7亿,三年复合增速预计可达28.5%。

近几年古井贡一季度业绩占全年比在35%~37%,鉴于古井贡在23年一季度已超预期实现15.7亿,同比高增长42.9%。全年大概率可以完成42.4~44.9亿归母净利润,估计实现券商预测平均值没有什么挑战。

根据简化版现金流折现估值法,25年预计利润66.7亿,按无风险利润的倒数25~30倍估值,25年合理估值在1667~2001亿,中值1834亿。按三年一倍也就是50%的安全边际,合理买点为917亿。根据PEG估值法,未来三年复合增速28.5%,按PEG=1取合理市盈率为28.5倍,23年合理估值为42.3*28.5=1206亿,70%安全边际,合理买点为844亿。

6月12日收盘市值为1335亿,古井虽好,就是A股现价太贵了,买入安全边际不足。

不过,6月14日古井贡B股收盘价133港币,总市值只有705亿港币,按0.9汇率计算合人民币总市值635亿,TTM市盈率只有17.8倍,这个价格就大大的划算了,两种算法都在合理买点以内。有外币子弹的朋友,看着是不是很心动?

当然,古井贡前进路上的阻力也不会小,也有诸多风险,诸如消费复苏乏力、新品推广不达预期,省外拓展不达预期等。

以上测算仅是个人分析,完全可能是错的,仅用于价值投资常见误区探讨。不做买入建议,投资者需谨慎参考。

The End

-

- 洋河绿豆纯浆多少钱(洋河绿瓶的是什么酒)

-

2023-10-20 05:00:58

-

- 老派1915酒多少钱一瓶_威远老派酒1993价格

-

2023-10-20 04:58:53

-

- 娉稿窞閲戞掣鐜荤拑鐡?娉稿窞鐜荤拑鐡跺巶)

-

2023-10-20 04:56:48

-

- 42芦清王酒露酒的价格10型(芦清王酒45度475毫升价格)

-

2023-10-20 04:54:43

-

- 千层肚是牛的什么部位(千层肚是牛的哪个部位)

-

2023-10-19 19:25:25

-

- 酸雨产生的危害是什么(酸雨是由什么气体形成的现象)

-

2023-10-19 19:23:20

-

- 入户玄关东墙挂什么画好呢(东墙玄关画挂什么画风水好)

-

2023-10-19 19:21:15

-

- 翡翠跟和田玉区别(翡翠和和田玉的区别哪个好)

-

2023-10-19 19:19:10

-

- 2018年最新tvb港剧(2022年tvb最新港剧)

-

2023-10-19 19:17:05

-

- 李白写给杨玉环的诗云想衣想容(李白杨贵妃云想衣裳花想容的诗词寓意)

-

2023-10-19 19:15:00

-

- 郭的姓氏起源和发展(郭姓的来源和历史)

-

2023-10-19 19:12:55

-

- 速度最快的自行车视频(世界上最快的自行车)

-

2023-10-19 19:10:51

-

- 世界上最大的螃蟹有多重-(世界上最大的螃蟹叫什么名字)

-

2023-10-19 19:08:46

-

- 华为nova9和华为nova9pro有什么区别(华为nova9和nova9pro区别)

-

2023-10-19 19:06:41

-

- 郎酒洞藏珍品52度价格(郎酒洞藏佳酿52度价格)

-

2023-10-19 04:46:15

-

- 蓝瓶二锅头价格(蓝瓶二锅头53度价格)

-

2023-10-19 04:44:10

-

- 白酒贵人感恩多少钱(贵人到白酒有多少种)

-

2023-10-19 04:42:05

-

- 奥兰图红酒价格

-

2023-10-19 04:40:00

-

- 42搴︾櫧浜戣竟浠锋牸涓庡浘鐗囷紝鐧戒簯杈?2搴﹂厭浠峰灏戦挶

-

2023-10-19 04:37:55

-

- 五粮液红瓶装收藏版(红瓶装五粮液多少钱一瓶)

-

2023-10-19 04:35:50

赵薇在万家文化事件中获利多少(被遗忘的黄有龙)

赵薇在万家文化事件中获利多少(被遗忘的黄有龙) 米脂杀害多名中学生现场(米脂中学生遇袭事件)

米脂杀害多名中学生现场(米脂中学生遇袭事件)